-

신용경색이란? 돈이 돌지 않으면 경제는 어떻게 될까?경제상식 2025. 3. 1. 00:22

💳 “요즘 대출받기 너무 어렵다는데, 왜 그럴까?”

🏦 “금리가 오르면 신용경색이 온다고 하던데, 내 돈은 안전할까?”

📉 “신용경색이 터지면 경제위기가 온다고? 그럼 나는 어떻게 대비해야 할까?”

요즘 뉴스에서 ‘신용경색’이라는 단어를 자주 보셨을 거예요. 특히 금리가 오를 때나 경제가 불안정할 때 등장하는 개념인데요.

신용경색(Credit Crunch)이란 쉽게 말해 "돈이 돌지 않는 현상"을 의미해요.

기업과 개인이 돈을 빌리기 어려워지면 경제가 점점 움츠러들고, 심할 경우 금융위기로까지 이어질 수 있어요.

그렇다면 신용경색은 왜 발생하는 걸까요?

경제에는 어떤 영향을 미칠까요?

그리고 내 자산을 지키려면 어떻게 해야 할까요?

이 글에서는 신용경색의 개념, 원인, 영향, 그리고 개인이 대비하는 방법까지 알기 쉽게 정리해드릴게요.

1. 신용경색이란? (쉽게 이해하기)

신용경색(Credit Crunch)은 금융시장에 돈이 돌지 않아 기업과 개인이 대출을 받기 어려워지는 상황을 뜻해요.

은행이 돈을 빌려주지 않으면 기업은 투자를 줄이고, 소비자들은 집을 사거나 사업을 시작하기 어려워지죠.

✔️ 쉽게 예를 들어볼게요!

💡 평소에는:

은행이 A기업에 대출해줌 → A기업은 공장을 세우고 사람을 고용 → 근로자는 월급을 받아 소비 → 경제가 활발하게 움직임.

⚠️ 신용경색이 오면:

은행이 대출을 줄임 → A기업이 공장 증설을 포기 → 고용이 줄어듦 → 근로자의 소비 감소 → 경제가 위축됨.

즉, "돈이 흐르지 않으면 경제가 멈춘다"는 말이 바로 신용경색을 설명하는 핵심이에요.

2. 신용경색은 왜 발생할까?

신용경색은 보통 경제 위기, 금리 인상, 금융 불안정 같은 요인 때문에 발생해요. 대표적인 원인은 다음과 같아요.

1) 금리가 급격히 상승할 때

금리가 오르면 은행에서 돈을 빌리는 비용이 비싸져요. 기업과 개인이 대출을 덜 받으면서 돈이 돌지 않죠.

💬 예시:

기준금리가 3%에서 6%로 오르면, 기존에 3% 이자로 대출받던 기업이 더 이상 돈을 빌리지 못하고 투자를 줄이게 돼요.

대출이자 부담이 커지면서 주택담보대출을 받은 가계도 소비를 줄이게 되죠.

2) 금융기관이 부실해질 때

은행이 대출을 무리하게 해주다가 갑자기 부실 채권이 늘어나면, 안전성을 유지하기 위해 대출을 줄여요.

💬 예시:

2008년 금융위기 당시, 미국의 은행들이 서브프라임 모기지(저신용자 대상 대출)를 과도하게 해줬다가 부실이 커지면서 대출을 중단했어요.

신용경색이 심화되면서 글로벌 금융위기가 발생했죠.

3) 경제 불확실성이 클 때

경기가 나빠질 것 같으면 은행과 투자자들은 돈을 쉽게 빌려주지 않아요.

이 때문에 경제가 더 침체되는 악순환이 발생하죠.

💬 예시:

2020년 코로나19 발생 초기, 기업들이 불확실한 미래 때문에 투자를 줄이면서 신용경색이 발생할 뻔했어요.

다행히 각국 중앙은행이 시장에 돈을 푸는 양적완화(QE)를 하면서 금융시장이 안정됐죠.

3. 신용경색이 오면 경제는 어떻게 될까?⚠️

신용경색은 단순한 대출 문제를 넘어서 경제 전반에 악영향을 미쳐요.

다음과 같은 현상이 나타날 수 있어요.

1) 기업 도산 증가

대출을 못 받은 기업은 투자를 줄이거나 심하면 파산할 수도 있어요.

특히 중소기업들이 먼저 타격을 받죠.

2) 일자리 감소 & 실업률 상승

기업이 투자를 줄이면 고용도 줄어들어요.

결국 실업률이 증가하면서 소비도 위축돼요.

3) 자산시장(주식·부동산) 하락

돈이 돌지 않으면 주식시장과 부동산시장도 침체돼요.

대출이 어려우면 집을 사는 사람이 줄어들면서 부동산 가격도 떨어질 수 있어요.

💬 예시:

2008년 금융위기 당시, 미국 부동산 가격이 폭락하면서 글로벌 경제가 크게 위축됐어요.

2022년 한국에서도 금리 인상으로 대출이 줄어들면서 부동산 가격이 조정을 받았죠.

💰 4. 신용경색이 올 때 개인은 어떻게 대비해야 할까?

✅ 1) 무리한 대출을 피하자

금리가 오를 가능성이 있을 때는 변동금리 대출을 피하고 고정금리로 갈아타는 것이 좋아요.

대출을 너무 많이 받으면 신용경색이 왔을 때 갚기 어려워질 수 있어요.

✅ 2) 현금 유동성을 확보하자

갑작스럽게 돈이 필요할 수 있으므로, 일정 부분은 현금으로 보유하는 것이 좋아요.

비상자금(생활비 3~6개월치)을 준비해두면 위기 상황에서도 안정적으로 대응할 수 있어요.

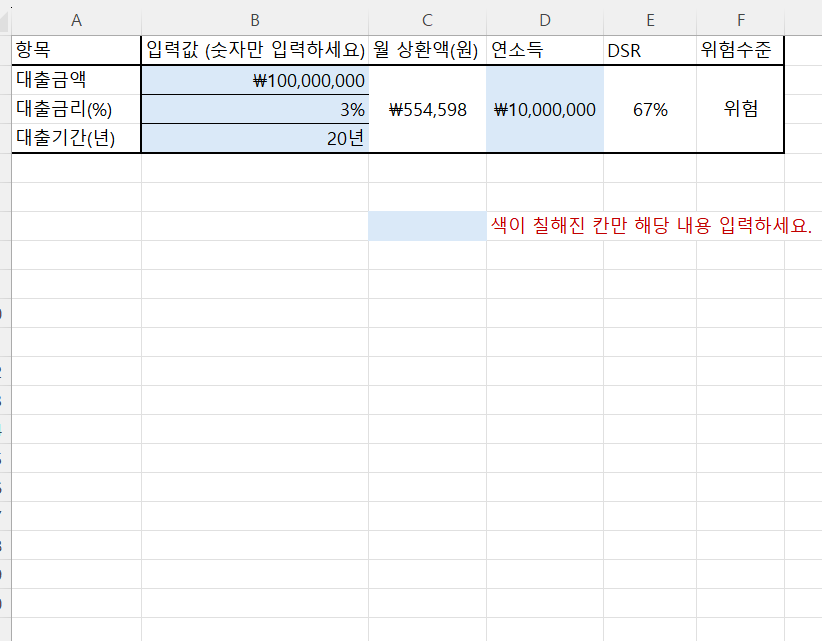

✅ 3) DSR(총부채원리금상환비율) 계산기 활용하기

내 대출이 안전한 수준인지, 위험한지 확인해야 해요.

📂 DSR 계산기 다운로드 (파일 링크 추가) 직접 대출 금액 & 소득을 입력하면, 내 대출 위험 수준을 쉽게 체크할 수 있어요!

신용경색대비 DSR.xlsx0.01MB

신용경색을 대비하기 위한 나의 대출 안전도 파악 🔍 5. 결론: 신용경색, 미리 알아두면 위기에서 살아남는다!

✅ 신용경색이란? 돈이 돌지 않아 대출이 어려워지는 상황

✅ 왜 발생할까? 금리 인상, 금융기관 부실, 경제 불확실성 때문

✅ 어떤 영향이 있을까? 기업 도산, 실업률 증가, 자산시장 침체

✅ 개인은 어떻게 대비할까? 무리한 대출 피하기, 현금 확보, DSR 계산 활용

💬 여러분의 신용경색은 괜찮은가요?

'경제상식' 카테고리의 다른 글

경제 위기 속에서도 살아남는 법, 마키아벨리즘 사고의 중요성 (0) 2025.03.03 더블딥 경기침체란? 지금 우리 경제는 안전할까? (0) 2025.03.03 부동산 침체기 ,지금 집을 사야할까? (0) 2025.03.03 경제고통지수(Misery Index)란? 내 삶에 미치는 영향과 대처법 (0) 2025.03.01 스태그플레이션이란? 인플레이션과의 차이, 영향, 그리고 탈출 방법 (0) 2025.02.26 관세폭탄이 한국경제에 미치는 영향 쉽게 이해하기 (0) 2025.02.23 총부채상환비율 DTI,내 소득으로 빚을 얼마나 감당할 수 있을까? (0) 2025.02.23 담보인정비율 LTV 뜻 알고 내집마련 계획세우기 (0) 2025.02.23